フリーローンは主に銀行が提供する個人向けのローンです。家計状況が厳しい際に心強いサービスですが、内容や注意点を詳しく理解している方はそう多くはないはず。

今回はフリーローンの「特徴」「カードローンとの違い」「デメリット」について解説します。

また、フリーローン以外の方法で「借金問題を解決する方法」や「無料で使える今話題のサービス」もご紹介しているので、ぜひ参考にしてください。

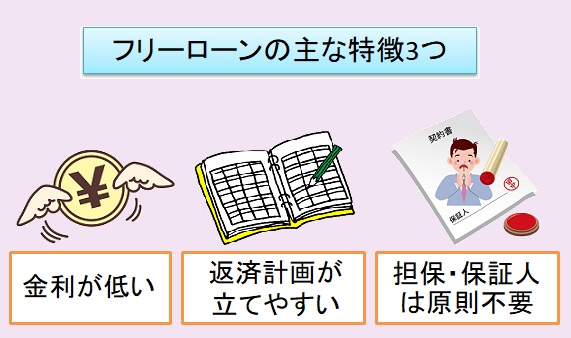

フリーローンとは?主な特徴3つ

フリーローンとは、銀行など金融機関が提供する個人向けの融資サービスです。借りたお金の使い道に決まりはなく、「多目的ローン」と呼ばれることもあります。

フリーローンの主な特徴は下記の3つです。

最大の魅力は何と言っても、金利が低いこと。フリーローンの金利は「2.0〜15.0%前後」のモノが多く、他の個人向けローンに比べるとかなり低めに設定されています。

そのため、消費者金融のカードローンから銀行のフリーローンに「借り換え」を行う方も少なくありません。

また、担保・保証人不要で借入ができるのも、フリーローンの大きなメリットです。

フリーローンとカードローンは何が違う?

| フリーローン | カードローン | |

| 取扱業者 | 銀行・信販など | 銀行・クレジット会社・消費者金融など |

| 金利 | 低い | 高い |

| 借入回数 | 1回 | 限度額内なら何回でも可 |

| 返済期間の有無 | 有(契約時に決まる) | 無 |

| 担保・保証人 | 原則不要 | 原則不要 |

フリーローンはカードローンよりも金利が低く設定されているため、利息を減らし返済総額を少しでも安く抑えたい方にはおすすめです。

また、フリーローンは返済期間が明確に設けられています。カードローンのように返済期間が長期化することは少ないです。

特徴をしっかりと把握したうえで、フリーローンを利用するか、あるいは借り換えするか検討することが大切でしょう。

事前に知っておくべきフリーローンのデメリット

低金利で借入できる「フリーローン」ですが、デメリットも多く潜んでいます。知識なしで利用すると、失敗・後悔することにもなり兼ねないので注意してください。

1. 借入できるのは1度だけ

フリーローンは最初の1度しか借入ができません。追加で融資を受ける場合は、その都度審査が必要になり、書類の準備や手続きなどで相当な手間がかかります。

余計な借入をしなくて済むとも捉えられますが、家計状況が厳しく、何度も柔軟にお金を借りたい方にとってはあまり都合が良いとは言えないでしょう。

2. 審査が厳しいことで有名

フリーローンは低金利ということもあり、金融機関の審査が厳しめです。ネットやSNS上では「全然通らない」「再び落ちてしまった」という声も多く見受けられます。

他で借入があったり、遅延・滞納をしている方は特に通過するのは難しいはずです。

3. 融資を受けるまでに時間がかかる

カードローンは即日融資可能な場合が多いですが、フリーローンの場合は申込から契約・融資までに多くの時間を要します。

早くても1〜2週間、長ければ1ヶ月以上がかかるので「今すぐにお金が必要」「明日までに〇〇万円用意したい」という方には不向きです。

このようにフリーローンには数多くのデメリットがあります。

もし借金を背負っている状況なら、フリーローンは充てにしない方が良いでしょう。

頑張って申込をしたにも関わらず、審査に落ちるケースは十分に考えられます。また、金利は低いと言えども、手数料で無駄なお金を払うことに変わりありません。

フリーローンに頼ったところで、借金問題が根本的に解決することはないでしょう。

借金の返済で困っているなら「フリーローン」よりも「借金救済措置」で、今ある借金がいくら減らせるのか調べてみるのがおすすめです。費用は一切かかりません。

借金救済措置について詳しくは次の章をご覧ください。

知ってて損はない!借金救済措置とは

日本には「借金救済措置」といって返済で困っている人を救う措置があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらうことができます。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金がいくら減らせるのか匿名・無料で確認できます。

減額診断がきっかけで借金を減らせた方も多く、仕事を掛け持ちしたり、固定費や生活費を無理して削る方法とは違い、すぐに解決を試みることが可能です。

専門家に相談することで、今後の方向性が明確になるのも大きなメリットでしょう。

もちろん債務整理をしたからといって、家族に影響が及ぶことはありません。今後のキャリアが不利になったり、生命保険への加入を断られることもないです。

WEB上で診断できるので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

多額の借金返済で追い込まれていると、低金利で返済計画が立てやすい「フリーローン」を魅力的に感じる方は多いはず。

しかし、忘れてはいけないのが、利用しても状況が良くなることはないことです。一時的には金銭的な余裕ができても、結局は借金の無限ループに陥ってしまいます。

借金問題を根本的に解決したい場合は「借金救済措置」の利用がおすすめです。

話題の減額診断サービスなら、今ある借金がいくら減らせるか自宅で無料で調べられます。債務整理をすることになっても、家族に影響が出ることはありません。

大切なのは「差し押さえ」で身動きが取れなくなる前に対処することです。もっと早く行動していれば良かった!とならないよう、気づいた時に試してみてください。