毎月決まった金額を支払うリボ払いですが、ネット上では「金利手数料が高い」「利用しすぎは危険」などの口コミが多く見られ、不安に感じている方もいるはずです。

結論を言うと、リボ払いは百害あって一利なしなので、今すぐ辞めるべきでしょう。

今回は「リボ払いがヤバい理由」や「金利手数料の計算方法」について解説します。

また、多額の借金返済で悩んでいる方が「使うべき救済措置」や「無料で利用できる便利なサービス」もご紹介しているので、ぜひ最後までお付き合いください。

リボ払いの仕組みとは?

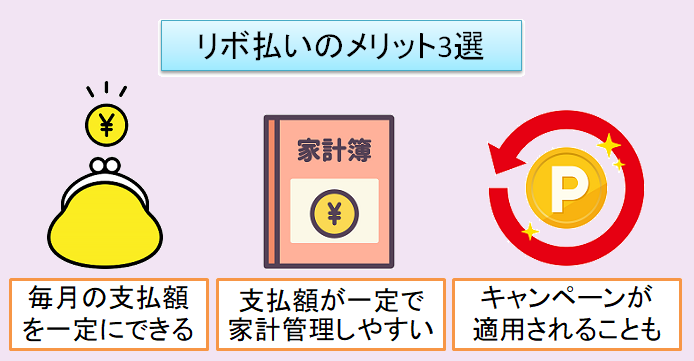

リボ払いとは「リボルビング払い」の略で、利用回数・利用金額に関係なく、毎月の支払額を一定にできる支払方式のこと。

例えば、食事代・美容代・旅行代などでクレカの利用金額が20万円になったとしても、リボ払いを利用すれば「月々の支払額を1万円」にすることが可能な訳です。

また、毎月の支払額が一定になるため、家計の管理がしやすいメリットもあります。

ちなみに似たサービスとして「分割払い」がありますが、分割払いは「支払回数」を選択する支払方式です。リボ払いと違い、金額を自由に決めることはできません。

リボ払いがヤバいと言われる3つの理由

リボ払いがヤバいと言われる理由は下記の3つです。

- 利用残高が分からなくなる

- 返済期間が長期化してしまう

- 金利手数料が高く、結果的に損をする

長期的な目線で見れば、リボ払いは百害あって一利なしです。順番に解説します。

1. 利用残高が分からなくなる

リボ払いを使うと、途中で商品を購入しても支払額が変わることはありません。そのため、どのくらい利用残高が膨れ上がっているのか、次第に分からなくなります。

便利だからといって多用していると、気づけば利用残高が100万円を超えることもあるでしょう。自己管理が苦手な方、衝動買いが止められない方には向いていません。

2. 返済期間が長期化してしまう

返済の負担を減らしたい理由から、毎月の支払額を低くしてしまいがち。しかし、低く設定すると返済期間が長期化し、いつまで経っても支払が終わらなくなります。

場合によっては、リボ払いの無限ループから抜け出せなくなるでしょう。

3. 金利手数料が高く、結果的に損をする

リボ払いがヤバい最大の理由は「金利手数料」が高いということ。実質年率は消費者金融と同じ約15%に設定されており、手数料だけで大損を食らう危険性があるのです。

特に毎月の支払額を低く設定すると、その分手数料が高くなります。「支払いを後回しにする反面、結果的に支払総額は高くなる」ということは理解しておきましょう。

金利手数料の計算方法については次の章で詳しく解説しております。

リボ払い金利手数料の計算方法

リボ払いの金利手数料は、下記の計算式にて出すことができます。

実質年率はクレジットカード会社ごとで異なりますが、ほとんどは「15%」に設定されています。上記の計算式においては「0.15」を掛ければOKです。

参考までに、毎月の支払額を1万円に設定した場合、金利手数料・支払総額はいくらになるのか、利用残高に応じてシミュレーションしてみました。(※実質年率15%)

| 利用残高 | 150,000円 | 300,000円 | 500,000円 |

| 毎月の支払額(元金) | 10,000円 | 10,000円 | 10,000円 |

| 金利手数料 | 16,856円 | 61,856円 | 165,606円 |

| 支払総額 | 166,856円 | 361,856円 | 665,606円 |

※契約内容により、実際の支払額と異なる場合があります

上記を見ると、金利手数料はかなり高額であることがお分かりいただけるでしょう。

利用残高30万円で毎月の支払額が1万円だと「61,856円」の手数料がかかります。利用残高が50万円の場合は手数料「165,606円」で、総額「665,606円」となります。

目の前の支払いを先延ばしにするだけで、無駄なお金を支払うことになるのです。

借金返済のためにリボ払いを頼るのは今すぐ辞めるべき

家電が突然壊れた、どうしてもエステに通いたかった、欲しいブランド品があり我慢できなかった・・・などで1度や2度リボ払いを利用するのは問題ないでしょう。

しかし、借金を返すために「固定費」「生活費」の支払をリボ払いに頼って、お金を捻出しようとしているのであれば、それは今すぐに辞めるべきです。

結局は別の場所で借金をしているだけで、何一つ状況は良くならないからです。むしろ多額の手数料で、この先もっと苦しい状況に陥る危険性があります。

多額の借金で困っているなら「借金救済措置」を利用して、今ある借金がいくら減らせるか調べてみるのがおすすめです。スマホ1つ・無料なのでリスクもありません。

深刻な事態になる前に、一刻も早く対策を打っておくのが良いでしょう。

今話題の「借金救済措置」について詳しくは次の章をご覧ください。

知ってて損はない!借金救済制度とは

日本には「借金救済制度」といって返済で困っている人を救う制度があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらう制度があります。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金が減らせるのか匿名・無料で確認することができます。

減額診断がきっかけで借金を減らせた方も多く、仕事を掛け持ちしたり、固定費や生活費を無理して削る方法とは違い、すぐに解決を試みることが可能です。

また誤解されがちですが、債務整理をしたからといって、家族に影響が及んだり、賃貸契約ができなくなったり、生命保険への加入を断られることもないです。

WEB上で診断できるので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

リボ払いは毎月の支払額を一定にしたり、支払を後回しにできるメリットがありますが、多額の金利手数料がかかるため、長い目で見れば「大損」を食らうだけです。

もし、借金を返すために「固定費」「生活費」の支払をリボ払いに頼ろうとしているのであれば、今すぐに辞めるべきでしょう。結局は別で借金を作っているだけです。

借金問題を根本的に解決するなら「借金減額診断シミュレーター」がおすすめです。

減額診断サービスを使えば、誰にもバレることなく、借金がいくら減らせるか無料で確認できます。家族に影響が出たり、キャリアが不利に働くことはありません。

借金を滞納すると「差し押さえ」となり、身動きが取れなくなってしまいます。最悪の事態にならないためにも、気づいたその時に対策を講じておきましょう。