クレジットカードには「リボ払い」といって、毎月の支払額を一定にできる便利な支払方法が用意されています。

手持ちのお金が少なく一括では払えそうにない、次の支払日までに資金が準備できそうにない・・・と困っている方の中には利用を考えている方も少なくないでしょう。

今回は「リボ払いの仕組み」や「メリット・デメリット」をわかりやすく解説します。

また、借金の返済で追い込まれている方が「今すぐ使うべき救済措置」や「無料で利用できる便利なサービス」もご紹介しているので、ぜひ最後までご覧ください。

リボ払いとは?仕組みと使い方について

リボ払いは「リボルビング払い」の略称で、利用金額や利用回数に関係なく、あらかじめ設定した金額を毎月支払っていく方法のこと。

例えば毎月の支払額を「1万円」に設定した場合、途中にクレジットカードで別の商品を購入したとしても、次月の支払額は「1万円+手数料」で済むという訳です。

手持ちのお金が少ない場合や、出費が重なり支払日までにまとまった資金が準備できない場合に「リボ払い」は役立ちます。

ちなみに似た支払方法として「分割払い」がありますが、分割払いは先に「支払回数」を決めて、その回数に応じて「毎月の支払額」が決まる仕組みです。

分割払いの場合は、リボ払いとは違って「毎月の支払額」は自由に設定できません。

リボ払いのメリット

リボ払いのメリットは下記の3つです。

- 毎月の支払額を自分で設定できる

- 家計の管理がしやすくなる

- キャンペーンが適用されることも

最大のメリットは、毎月の支払額を自分で決められることです。

例えば、10万円の商品だと1回で支払うのは難しい場合がありますが、リボ払いを利用すると「5千円」「1万円」などに設定して、毎月少額を無理なく返済していけます。

また、支払額が固定される分、家計の管理が行いやすいのも嬉しいポイントです。

リボ払いの利用方法

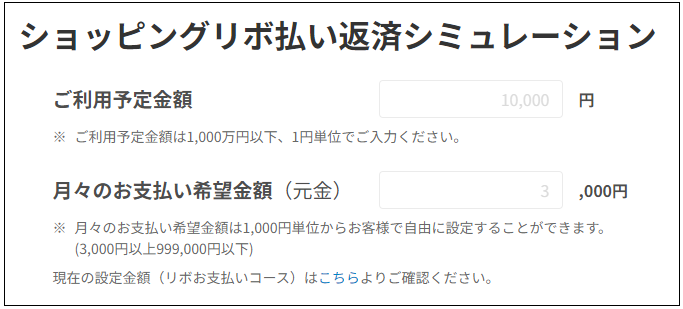

リボ払いの利用方法は購入時に選択する方法に加えて、決済後にクレジットカードの会員ページから手続きをする方法があります。

クレジットカード会社ごとで利用方法は多少異なりますが、ほとんどの場合は「リボ・分割・キャッシング」⇒「リボ払いへの変更」といった流れで設定可能です。

また、会員ページ内には「リボ払い返済シミュレーション」というサービスが用意されています。最終的な支払額がいくらになるか、事前に調べておくと良いでしょう。

事前に知っておきたいリボ払いのデメリット

手持ちのお金が少ない際に便利な「リボ払い」ですが、実はデメリットも多く潜んでいます。中でも特に気を付けておきたいのが下記の3つです。

- 多額の手数料が発生する

- 支払額を低く設定すると返済期間が長期化する

- 未払い残高が自分では把握できなくなる

まず、多額の手数料がかかることを忘れてはいけません。ほとんどの会社では金利が15,00%に設定されており、多用しすぎると数十万円単位で手数料がかかります。

また、家計への負担を減らすために支払額を低く設定すると、返済期間が長期化してしまいます。そして、いつまで経っても返済が終わらない悪循環に陥るでしょう。

長い目で見れば、ハッキリ言ってリボ払いはデメリットでしかないのです。

どうしても欲しい商品があり1度や2度利用するなら良いですが、借金返済のために固定費・生活費の支払をリボ払いに頼っている方がいれば、絶対に辞めるべきです。

借金の返済で追い込まれているなら「リボ払い」よりも「借金救済措置」を利用して、背負っている借金がいくら減額できるのか確認してみることをおすすめします。

今話題の「借金救済措置」については次の章で解説しているので、ご覧ください。

知ってて損はない!借金救済制度とは

日本には「借金救済制度」といって返済で困っている人を救う制度があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらう制度があります。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金が減らせるのか匿名・無料で確認することができます。

減額診断がきっかけで借金を減らせた方も多く、リボ払いのようにお金の問題を先延ばしにする方法とは違い、すぐに解決を試みることが可能です。

また誤解されがちですが、債務整理をしたからといって、賃貸契約が無理になったり、今後のキャリアが不利に働いたり、生命保険の加入を断られることもないです。

WEB上で診断できるので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

今回は「リボ払いのメリット・デメリット」や「借金の返済で追い込まれた時の対処法」について解説しました。

リボ払いは毎月の支払額を一定にする方法です。しかし、多額の手数料が発生するため、一時的には金銭的な余裕が生み出せても、長い目で見れば損でしかありません。

借金問題を根本的に解決するなら「借金減額診断シミュレーター」がおすすめです。

減額診断サービスを使えば、会社や家族にバレることなく、借金がいくら減額できるのか自宅で無料で確認できます。もちろん、債務整理をすることになったからといって、家族に影響が及んだり、キャリアがマイナスに働くことはありません。

借金を滞納すると「差し押さえ」となり、返済がますます厳しくなってしまいます。最悪の事態にならないためにも、一刻も早く対策を講じておきましょう。