- リボ払いと分割払いって何が違うの?

- リボ払いと分割払いはどっちの方がお得?

- 両者のメリット・デメリットが知りたい!

今回は上記のようなお悩みを解決します。

手持ちのお金が少ない、来月までに資金が用意できそうにない・・・こんな時に頼りになるのがクレジットカードに備わっている機能の「リボ払い」「分割払い」です。

どちらも複数回に分けて支払う方法ですが、一方で「リボ払いと分割払いは何が違う?」「お得な支払方法はどっち?」など、疑問に思っている方も多いでしょう。

今回はリボ・分割払いの違いや、メリット・デメリットをわかりやすく解説します。

また、借金の返済で悩んでいる方に向けて「使うべきおすすめの救済措置」や「無料で使える便利なサービス」もご紹介しているので、ぜひ最後までご覧ください。

リボ払いと分割払いの違いとは?

リボ払いとは、クレジットカードの利用金額に関係なく、毎月の支払額を一定にする方法のこと。先に支払額を決め、その支払額に応じて支払回数が決まる仕組みです。

一方で分割払いとは、支払回数を選択する方法のこと。先に支払回数を決め、その回数に応じて支払額が決まる仕組みです。選べる支払回数はカードごとで異なります。

一括払いとの大きな違いは手数料がかかることです。リボ払いは利用残高に応じて手数料がかかり、分割払いは支払回数(2回払いは不要)に応じて手数料が発生します。

リボ払いのメリット・デメリット

| メリット | デメリット |

|

|

リボ払い最大のメリットは、毎月の支払額が抑えられることです。

例えば10万円の商品を購入した場合、リボ払いなら「毎月5,000円×20回払い」「毎月10,000円×10回払い」などと設定でき、1回ごとの支払いの負担が減ります。

一方、支払額を低く設定しすぎると、返済がいつまで経っても終わらなくなります。

例えば20万円の商品を購入し、少しずつ返済したいと思い「毎月の支払額:3,000円」に設定すると67回払いとなり、5年以上をかけて返済していかなければなりません。

また、この場合だと手数料が8万円程かかり、結果的に大損を食らう形となります。

分割払いのメリット・デメリット

| メリット | デメリット |

|

|

分割払いはリボ払いとは違い、先に支払回数を設定します。そのため、支払期間が長期化することはなく、返済の計画が立てやすいのがメリットです。

一方で分割払いにすると支払額が分散されるため、使い過ぎてしまう方が多いです。余裕があると思い込み、限度額いっぱいまで使ってしまう方も少なくありません。

リボ払いと分割払いはどっちがお得?

結論を言えば、どっちがお得かは「毎月の支払額」「支払回数」で異なってきます。

また、クレジットカード会社によって、金利手数料(実質年率)も変わってくるので一概には言えません。ここでは、人気の高い楽天カードを例に解説していきます。

例えば、楽天カードで10万円の商品を購入して「毎月1万円ずつ計10回」に分けて払ったとします。すると合計金額は下記の通りになります。

| リボ払い | 分割払い | |

| 利用金額 | 100,000円 | 100,000円 |

| 手数料 | 6,875円 | 6,800円 |

| 実質年率(10回払い) | 15.00% | 14.50% |

| 合計金額 | 106,875円 | 106,800円 |

わずかではありますが、上記の場合だと「分割払い」の方がお得になります。

一方、楽天カードで10万円の商品を購入して「毎月5千円ずつ計20回」に分けて支払った場合の合計金額が下記の通りです。

| リボ払い | 分割払い | |

| 利用金額 | 100,000円 | 100,000円 |

| 手数料 | 13,120円 | 13,600円 |

| 実質年率(20回払い) | 15.00% | 15.00% |

| 合計金額 | 113,120円 | 113,600円 |

この場合だと「リボ払い」の方がお得な計算になります。支払回数が増えたことで分割払いの実質年率が「15.00%」に上がったためです。

その場合は各クレジットカード会社のHPにある「シミュレーション機能」を使いましょう。利用金額・支払額・支払回数を入れれば、自動で合計金額を出してくれます。

リボ払い・分割払いの利用方法

ここではリボ払いと分割払い、それぞれの利用方法について解説していきます。クレジットカード会社によって異なる場合があるので、参考程度にご覧ください。

リボ払いの利用方法

リボ払いのやり方は大きく分けて下記の3種類があります。

- 商品購入時にリボ払いを指定する

- 商品購入後にリボ払いを設定する

- リボ払い専用カードを利用する

商品購入時にリボ払いをすると決めた場合は、店員に口頭で伝えるか、リボ払い専用カードを利用すればOKです。

また、クレジットカード決済後に支払いが厳しいと感じた際は、クレジットカードのWebサイトのマイページから「リボ払い」に設定が変更できます。

分割払いの利用方法

分割払いのやり方は下記の2つになります。

- 商品購入時に分割払いを指定する

- 商品購入後に分割払いを設定する

商品購入時に店員に「○回払いでお願いします」と伝えるか、ネットショッピングの場合は注文画面で「分割払い」を選択すれば、分割払いができます。

また、クレジットカード決済後でも、クレジットカードのWebサイトのマイページから「支払回数」の変更手続きが可能です。

借金返済のためにリボ払い・分割払いを利用するのはNG

家電が突然壊れて買い替えが必要になった、どうしても欲しいバッグがあった・・・などで1度や2度リボ払いや分割払いを利用することは誰にでもあるでしょう。

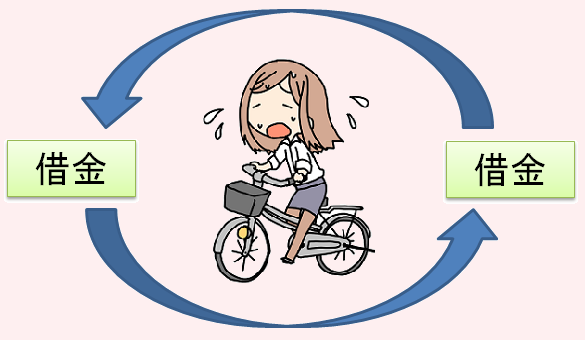

しかし、借金を返済するために「固定費」「生活費」の支払いをリボや分割払いに頼っている方がいれば、それは絶対に辞めるべきです。

なぜなら、リボ払いも分割払いも結局のところ、その場しのぎの手段にしかすぎないから。一度は金銭的な余裕が生み出せたとしても、必ず後でつけが回ってきます。

借金の返済に困っているなら「リボ・分割払い」よりも「借金救済制度」を利用して、背負っている借金がいくら減らせるのか調べてみることをおすすめします。

早ければ数ヶ月程で借金問題が解決できる場合もあるので、正直なところ利用しない理由はないでしょう。もちろん、スマホ1つ・無料なのでリスクも一切ありません。

今話題の「借金救済制度」については次の章で解説しているので、ご覧ください。

返済が厳しいなら借金救済制度を利用してみて!

借金救済制度とは「借金が多すぎて返済が間に合わない」「完済までの道のりが見えてこない」という方におすすめの制度です。もう少し具体的に言うと、債務整理を行うことで借金を減らしたり、支払いを免除することができる手続きになります。

債務整理は国が認めた合法的な借金問題を解決するための手段です。債務整理をしたからといって、仕事に影響が出たり、賃貸契約が無理になることはありません。

しかも、やり方も簡単!今話題の「減額診断サービス」を利用すれば、スマホ1つ・無料&匿名で、借金がいくら減らせるのか自宅でチェックすることができるんです。

短期間で借金が半分以上減額できることもあるので、リボや分割払いに頼るよりも良いでしょう。借金問題を解決し、生活を立て直すための唯一無二の手段になります。

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

支払いを後回しにできるリボや分割払いは、金欠で悩む方にとって大変便利な機能です。しかし、金利が発生するため、使い方には十分注意しなければなりません。

もし借金があるなら、リボや分割払いには頼らない方が良いでしょう。最終的には借金を返すために借金することになり、借金の自転車操業から抜け出せなくなります。

借金問題を根本的に解決するなら「借金減額診断シミュレーター」がおすすめです。

減額診断サービスを使えば、会社や家族にバレることなく、借金がいくら減らせるのか無料で調べられます。もちろん、債務整理をすることになったからといって、今後のキャリアが不利に働くことはないです。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。