- 「リボ払い」「あとからリボ払い」の違いは?

- マイページからあとからリボの設定ができない

- あとからリボを利用する際の注意点ってある?

今回は上記のようなお悩みを解決します。

クレジットカードの「あとからリボ払い」は、一括やボーナス払いで購入した商品の支払いを後でリボ払いへと変更できる機能で、急な出費や金欠の際に役立ちます。

しかし、仕組みを理解せずに使っていると、知らず知らずのうちに損をしてしまうのも現実です。今回は「あとからリボの特徴」や「デメリット」を解説していきます。

また、借金の返済が追いつかず困っている方が「使うべきおすすめの救済措置」や「無料で使える便利なサービス」もご紹介しているので、最後までご覧ください。

クレジットカードのあとからリボとは?

クレジットカードの「あとからリボ」とは、一括やボーナス払いで購入した商品の支払いを購入後にリボ払いに変更できる機能のこと。

口座残高が少ないけど今すぐにお金が用意できない、今月は出費が重なり利用額が高くなった・・・という場合にあとからリボを使うと、支払いの負担が分散されます。

リボ払いは決済時にリボ払いを選択するのに対し、あとからリボ払いは決済後にリボ払いを選択する方法です。タイミングが違うだけで、機能に違いはありません。

ちなみに、日本のクレジットカードのほぼ全てがあとからリボに対応しています。

あとからリボの利用方法

あとからリボのやり方は、電話で申込するか、ネットで設定するかの二択です。IDやパスワードを持っている方は、ネットのマイページから設定するのが良いでしょう。

- お店や通販で商品を購入する

- マイページに利用明細が表示される

- お支払いサポートから「あとからリボ払い」を選ぶ

- リボ払いに変更したい商品にチェックを入れる

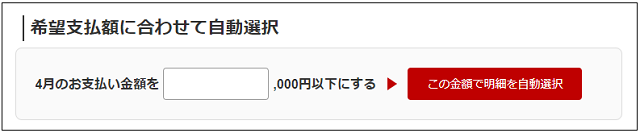

クレジットカードによっては「〇月の支払い金額を〇万円以下にする」という機能があり、希望の支払額になるように自動でリボにする商品・金額を設定してくれます。

あとからリボがマイページから設定できない理由

マイページからあとからリボの申込をしようとしたものの、手続きがうまくできないケースもあるはずです。そんな時に考えられる理由は下記の3つになります。

- 申込期限が過ぎている

- リボ払い対象外の店舗で購入した

- リボ払いの利用限度額を超えている

1つずつ順番に解説していきます。

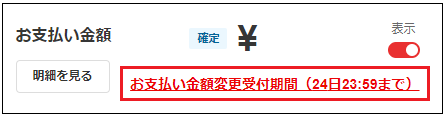

1. 申込期限が過ぎている

あとからリボの申込には期限が定められています。基本的に支払日の1週間前までに申込が必要であり、それを過ぎると「あとからリボ払い」はできなくなります。

下記のように、期限はマイページに記載されていることが多いです。

2. リボ払い対象外の店舗で購入した

全ての店舗がリボ払いに対応している訳ではないです。一括払いのみの店舗も多く、そのような場所で購入するとリボ払いはもちろん、あとからリボも利用できません。

パソコン教室・語学学校・エステティックサロンなどは原則できません。また、個人経営の店舗や小規模の病院なども対応していないことが多いです。

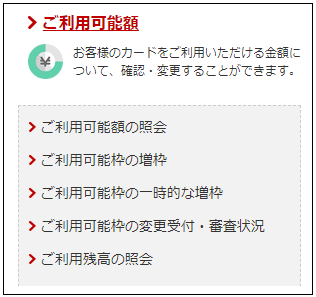

3. リボ払いの利用限度額を超えている

リボ払いには利用限度額が設けられています。金額は人によって異なりますが、限度額を超えると「リボ払い」も「分割払い」も設定できなくなります。

限度額を超えてもなおリボ払いをする場合は、引き上げを検討するしかありません。

事前に理解しておくべきあとからリボのデメリット

出費が重なった際や金欠時に便利な「あとからリボ」ですが、実はデメリットも数多く潜んでいます。中でも特に注意したいのが、手数料の負担が大きいということ。

リボ払いで月々の支払額を低く設定すると、手数料(利息)の支払いに追われ、元金が減らない状態に陥ります。つまり、無駄なお金を払い続ける羽目になるのです。

例えば15万円の商品を一括で買った場合と、購入後にあとからリボで「毎月1万円を計15回」「毎月5千円を計30回」にした場合だと、合計金額は下記の通りになります。

| 一括払い | 毎月1万円(計15回) | 毎月5千円(計30回) | |

| 利用金額 | 150,000円 | 150,000円 | 150,000円 |

| 手数料 | 0円 | 14,718円 | 28,775円 |

| 合計金額 | 150,000円 | 164,718円 | 178,775円 |

※実質年率:15.00%で計算

1度や2度利用するだけなら良いですが、もし借金返済のために、固定費や生活費の支払いを「あとからリボ」に頼ろうとするのであれば、今すぐに辞めるべきでしょう。

借金を返すために借金をしているだけで、問題解決とはならないからです。一時的に金銭的な余裕が生み出せたとしても、必ず後で苦しい思いをすることになります。

そんな事態を防ぐためには、「借金救済制度」で背負っている借金がいくら減額できるのか調べてみるのがおすすめです。スマホ1つ・無料なのでリスクもありません。

返済が厳しいなら借金救済制度を利用してみて!

借金救済制度とは「借金が多すぎて返済が間に合わない」「完済までの道のりが見えてこない」という方におすすめの制度です。もう少し具体的に言うと、債務整理を行うことで借金を減らしたり、支払いを免除することができる手続きになります。

債務整理は国が認めた合法的な借金問題を解決するための手段です。債務整理をしたからといって、仕事に影響が出たり、賃貸契約が無理になることはありません。

しかも、やり方も簡単!今話題の「減額診断サービス」を利用すれば、スマホ1つ・無料&匿名で、借金がいくら減らせるのか自宅でチェックすることができるんです。

短期間で借金が半分以上減額できることもあるので、あとからリボ払いに頼るより良いでしょう。借金問題を解決し、生活を立て直すための唯一無二の手段になります。

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

あとからリボを使うと、一括・ボーナス払いで購入した商品の支払いを購入後にリボ払いへと変更できます。ただし、多額の手数料がかかることを忘れてはいけません。

借金を返すために「あとからリボ」を検討しているのであれば、辞めた方が良いです。一時的にしのげても、最終的には借金の自転車操業から抜け出せなくなります。

借金問題を根本的に解決するなら「借金減額診断シミュレーター」がおすすめです。

減額診断サービスを使えば、誰にもバレることなく、借金がいくら減額できるか無料で調べられます。もちろん、債務整理をしても、仕事に影響が出ることはないです。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。