- 高額療養費制度の自己負担限度額っていくら?

- 限度額を超えたら申請しなくても戻ってくるの?

- 利用にあたり何か注意点があれば教えてほしい!

今回は上記のようなお悩みを解決します。

高額療養費制度は入院や手術で高額な医療費がかかった際に活用したい制度の一つ。

しかし、仕組みが複雑なこともあり「自分は対象なのか?」「適用される金額はいくらからか?」「手続きは必要なのか?」など、疑問を抱いている方も多いでしょう。

今回は高額療養費制度の基礎知識と、事前に知っておきたい落とし穴を解説します。

また、借金で生活が苦しい方向けに「返済額を減らしたり、支払いを免除してもらう方法」や「便利で役立つツール」についてもご紹介しておりますので、最後までご覧ください。

注意ポイント

高額療養費制度は医療費の負担を減らすうえで心強い制度ですが「注意点」も少なくありません。後悔しないためにも、仕組みを正しく理解しておきましょう。

高額療養費制度とはわかりやすく

高額療養費制度とは、医療機関や薬局で支払った1ヶ月の医療費の合計が「自己負担限度額」を超えた場合に、加入の健康保険から「超過分」が払い戻される制度のこと。

例えば1ヶ月でかかった医療費の合計が「100万円」で、自己負担限度額が「9万円」だった場合、後日払い戻される高額療養費は下記の通りになります。

- 「窓口で支払う金額」=「100万円」×「3割(保険適用)」=「30万円」

- 「払い戻される金額」=「30万円」-「9万円(限度額)」=「21万円」

後日「21万円」が払い戻されるため、実際の負担は「9万円」で済むという訳です。

長期的な入院や手術が必要な場合は、3割負担でも家計は圧迫するモノです。そんなとき高額療養費制度を利用すると、上記のように経済的な負担は大きく軽減されます。

高額療養費制度は、公的健康保険に加入している方なら誰でも利用可能です。

高額療養費制度の自己負担限度額はいくら?

高額療養費制度の自己負担限度額は「年齢」「年収」によって決められています。

69歳以下と70歳以上の方で限度額は大きく異なるので、順番に見ていきましょう。

【69歳以下の方の自己負担限度額】

| 所得区分 | 1ヶ月の自己負担限度額(世帯ごと) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| 年収約770万円~1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万円~770万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

加入している健康保険が「健康保険組合」だと、上記記載の金額よりも「限度額」が低い場合があるので、詳しくはHP等で確認してみてください。

【70歳以上の方の自己負担限度額】

| 所得区分 | 1ヶ月の自己負担限度額 | |

| 外来(個人ごと) | 外来・入院(世帯) | |

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% | |

| 年収約770万円~1,160万円 | 167,400円+(医療費-558,000円)×1% | |

| 年収約370万円~770万円 | 80,100円+(医療費-267,000円)×1% | |

| 年収約156万円~370万円 | 18,000円(年間上限144,000円) | 57,600円 |

| 住民税非課税世帯 | 8,000円 | 24,600円 |

| 住民税非課税世帯(年金収入80万円以下など) | 15,000円 | |

注目ポイントは「世帯ごと」で計算されるという点です。

本人の医療費の自己負担額が限度額に達していない場合でも、同じ世帯にいる方の自己負担額と合算した際に限度額を超えていれば「高額療養費制度」は適用されます。

ただし、家族で異なる健康保険に加入している場合は負担額の合算はできません。

高額療養費制度は申請しなくても戻ってくる?

ネット掲示板やSNS上では「高額療養費制度の申請は必要ない」「健康保険側が勝手に手続きをしてくれる」などの言葉が見受けられ、戸惑っている方もいるでしょう。

しかし、結論から言えば、高額療養費制度の手続きは自分で行う必要があります。

中には申請不要で自動的に高額療養費が支給される健康保険もありますが、これらは極めて稀なケースです。「自己申告」が基本であることは忘れないでください。

高額療養費制度の申請の仕方

高額療養費制度の申請方法は、加入している健康保険によって異なります。

【1】国民健康保険の場合

医療費の自己負担額が限度額を超えると、自治体から申請書が届きます。受診日・医療機関名などを記入し、記載の住所宛てに郵送すれば手続きは完了です。

【2】協会けんぽの場合

協会けんぽのHPより「健康保険高額療養費支給申請書」をダウンロードします。必要事項を記入のうえ、協会けんぽの支部に郵送すれば手続きは完了です。

【3】健康保険組合の場合

会社の健康保険組合が医療費の計算を行い、後日「高額療養費」を支給してくれることが多いです。払い戻された金額は「給料明細書」にも記載されます。

【4】後期高齢者医療制度の場合

後期高齢者医療広域連合から案内と申請書が送られてくるので、必要事項を記入し、記載の住所宛てに送れば完了です。次回以降は自動的に支給されます。

申請書に加え「保険証」「医療機関の領収書」「預貯金通帳」「本人確認書類」の提出も必要になります。事前に準備しておくと、スムーズに手続きが行えるでしょう。

また、治療前に医療費が高額になりそうだと分かっている場合は「限度額適用認定証」を取得しておくのがおすすめです。限度額適用認定証を受診時に提示すると、窓口での支払いは自己負担限度額までとなり、立て替えの必要がなくなります。

限度額適用認定証の申請方法や注意点についてはこちらをご覧ください。「限度額適用認定証の申請の仕方とは?知らないと損する借金減額のスゴ技!」

分からない点があれば「医療機関の窓口」や「加入の健康保険」に相談しましょう。申請期限は約2年と定められているので、早めに手続きを行うことが大切です。

ただし、便利な反面「高額療養費制度」にも注意すべき落とし穴が何点か存在します。損や後悔をしないためにも、気になる方は次の章をチェックしてみてください。

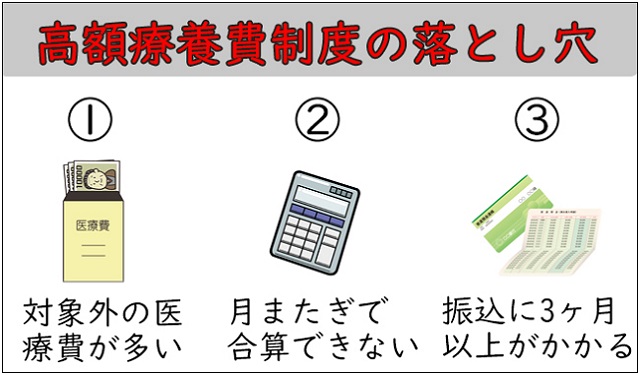

事前に知っておきたい高額療養費制度の落とし穴

高額療養費制度の落とし穴として、中でも特に注意したいのが下記の3つです。

- 高額療養費制度の対象とならない医療費も多い

- 月をまたいで治療をした場合は合算ができない

- 給付金が払い戻されるのに3ヶ月以上がかかる

一つずつ順番に解説していきます。

1. 高額療養費制度の対象とならない医療費も多い

残念ながら、全ての医療費が高額療養費制度の対象となる訳ではありません。

対象外となる医療費として代表的なモノが下記の通りです。

- 差額ベッド代

- 入院時の食事代

- 先進医療・自由診療にかかる費用

- 通常分娩・不妊治療にかかる費用

上記の医療費は高額になっても全額自己負担する必要があります。そのため、高額療養費制度が利用できるからといって、必ずしも費用が安く済むとは限らないのです。

2. 月をまたいで治療をした場合は合算ができない

高額療養費制度の申請は月ごと(1日~末日)でしか行えないため、月をまたいで治療をした場合は、自己負担額の合算ができない仕組みとなっています。

そのため、月初めから治療を行えば高額療養費として戻ってくるお金も、月をまたいで治療をすると自己負担額が限度額まで達さず、1円も戻らないケースがあるのです。

3. 給付金が払い戻されるのに3ヶ月以上がかかる

高額療養費制度最大のデメリットはやはり、払い戻しに時間がかかるということ。

申請から給付金の振込までに、少なくとも3ヶ月以上がかかると言われています。言い換えれば、一旦は自分で高額な医療費を立て替えなければならないのです。

限度額適用認定証を取得しておくという手もありますが、急な病気の場合はそう簡単にはいかないはず。現金で支払えるだけの資金は持っておかなければなりません。

このように「高額療養費制度」には注意すべき落とし穴がいくつも存在します。

そのため、もし借金を背負っている状況であれば「高額療養費制度」だけを充てにするのは非常に危険でしょう。

思いの他負担が軽減されず、医療費の支払いだけで手一杯になってしまうはず。そして、借金を滞納することになり、利息でさらに返済額が増えることになるでしょう。

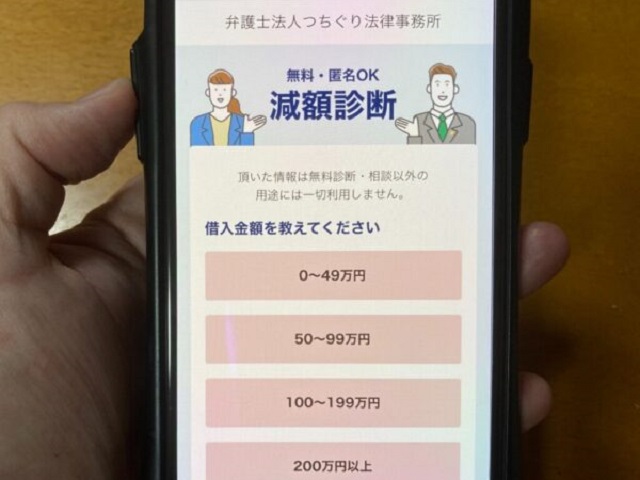

そんな場合は「借金救済制度」を利用し、借金を減額・免除できるか調べてみるのがおすすめです。スマホ1つ・無料で確認できるので、手間や労力もかかりません。

借金があると頭の中が「お金の事」で一杯となり、身体に悪影響を及ぼします。治る病気や精神疾患も治らなくなるので、いまある借金は早めに整理しておきましょう。

「借金救済制度」について詳しく知りたい方は、下記をチェックしてみてください。

知らなきゃ損!借金救済制度とは

日本には「借金救済制度」といって返済で困っている人を救う制度があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらう制度があります。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金がいくら減らせるのか匿名・無料で確認することができます。

数百万円単位で借金が減額できることも珍しくないので、「固定費」や「生活費」を頑張って抑えるよりも、借金問題を根本的に解決するには最適な手段なのです。

また誤解されがちですが、債務整理をしても「高額療養費制度」が利用できなくなる訳ではありません。子どもに影響が出たり、賃貸契約が無理になることもないです。

WEB上で完結するので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

※毎日多くの人が借金のお悩み解決しています!

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いをいくら減らせるのかが分かります。場合によっては、借金が0円になることも!

利用したからといって、法律事務所に依頼が行く訳ではないので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性/会社員

10年以上前に金融機関から360万円を借りました。順調に返済してたのですが、ある時体調を崩し、仕事を辞めて滞納状態に。放置はまずいと思い、債務整理をしたところ過払い金請求ができることが発覚。おかげで200万円近く取り戻せました。

30代/女性/派遣社員

リボ払いなら大丈夫と思い、ブランド品を毎月のように買っていました。すると借金がどんどん膨らみ、気づけば600万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事になくなりました。感謝してもしきれません。

40代/女性/会社員

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

実際に口コミを見ると、「返済総額が大幅に減った」「月々の支払いが少なくなった」「生活が改善された」という方が数多くいることがお分かりいただけるはず。

無料・匿名・住所不要で診断できるので、利用にあたりリスクは一切ありません。滞納で利息が増えるなど手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

借金問題、一人で頑張らないで!

入院や手術で医療費が高額になった際は、迷わず「高額療養費制度」を申請しましょう。限度額を超えた分の医療費が戻ってくるので、経済的な負担は軽減されます。

ただし、高額療養費制度にも落とし穴があることを忘れてはいけません。月またぎで治療をすると合算できませんし、給付金が振り込まれるまでに3ヶ月以上かかります。

もし、借金を背負っているなら「借金救済制度」の利用も検討すると良いでしょう。

減額診断サービスなら、会社や家族にバレずに借金を減額・免除できる可能性があります。もちろん、債務整理をしたからといって「高額療養費制度」が利用できなくなったり、賃貸契約が断られたりすることもありません。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。

※借金以外の相談は受け付けておりません