- 後期高齢者の医療費負担割合が上がったは本当?

- 自分の年収だと何割負担になるのか教えてほしい!

- 医療費の負担が大きいとき、頼れる制度はある?

今回は上記のようなお悩みを解決します。

後期高齢者医療制度とは、75歳を迎えた方全員が加入する公的な医療保険です。

これまで所得の高い方を除き、医療費の負担割合は「1割」でしたが、制度改正に伴い令和4年10月から、所得が一定以上ある方は「2割負担」へと引き上げになりました。

今回は後期高齢者医療制度改正の背景と、最新の自己負担割合について解説します。

また、借金で生活が苦しい方向けに「返済額を減らしたり、支払いを免除してもらう方法」や「便利で役立つツール」についてもご紹介しておりますので、最後までご覧ください。

注意ポイント

後期高齢者医療制度の保険料・自己負担割合は時代とともに増え続けています。未払い・滞納とならないためにも、早めの情報収集と対策を心掛けましょう。

後期高齢者医療制度の自己負担割合改正について

年金やアルバイトの収入のみで暮らす75歳以上の方にとって、今回の「後期高齢者医療制度の自己負担割合引き上げの件」は、決して無視のできる話ではありません。

では、なぜいまになって自己負担割合の改正が行われたのでしょうか。

結論から言うと、令和4年から団塊世代の方たちが75歳を迎え始め、後期高齢者医療制度への支援金が急激に増加し、現役世代の方たちの負担が大きくなったからです。

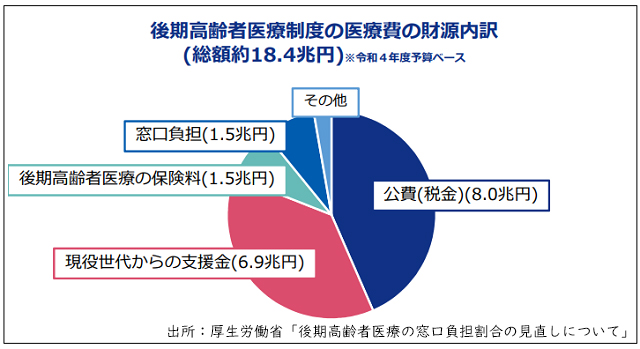

現在75歳以上の医療費の財源は総額約18.4兆円と言われており、そのうちの1.5兆円が患者負担分、残りの17兆円弱が公費や現役世代からの支援金等で賄われています。

健康保険組合や自営業が加入する国民健康保険からも支援金が出ています。

今後も後期高齢者が増え続け、それに伴い現役世代の負担が大きくなることから、「余裕のある高齢者には医療費を多く払ってもらおう」と判断が下された訳です。

少子高齢化が進むいまの日本においてはやむを得ない判断とも言えますが、医療機関に足を運ぶ回数が多い後期高齢者にとっては、今回の改正は「改悪」とも言えます。

2022年10月以降の医療費の窓口負担割合はどれくらい?

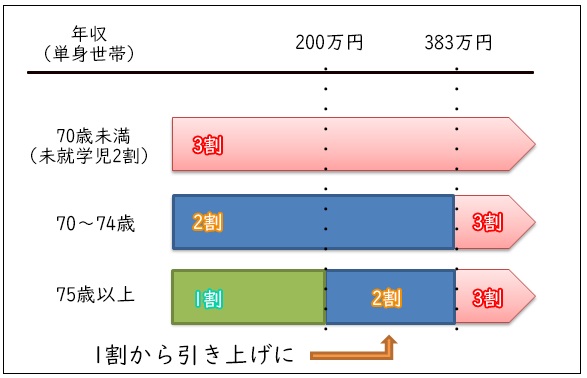

これまで医療費の窓口負担割合は下記の通りでした。(令和4年9月30日まで)

- 70歳未満:3割

- 70~74歳:年収383万円未満 ⇒ 2割、年収383万円以上 ⇒ 3割

- 75歳以上:年収383万円未満 ⇒ 1割、年収383万円以上 ⇒ 3割

しかし、今回の制度改正により令和4年10月から、後期高齢者と呼ばれる75歳以上で一定以上の所得がある方の場合は「1割⇒2割負担」へと引き上げになりました。

厚生労働省が出している統計によると、2割負担になるのは後期高齢者医療制度に加入する方のおよそ20%です。人口に換算すると約370万人にのぼるとされています。

「たった10分の1増えるだけ?」と思う方もいるかもしれませんが、1割から2割負担になるということは医療費の負担が「2倍」になる訳です。これまで3,000円で済んでいた窓口支払額が6,000円になるので、家計には重くのしかかることでしょう。

2割負担の対象になる後期高齢者とはどんな人?

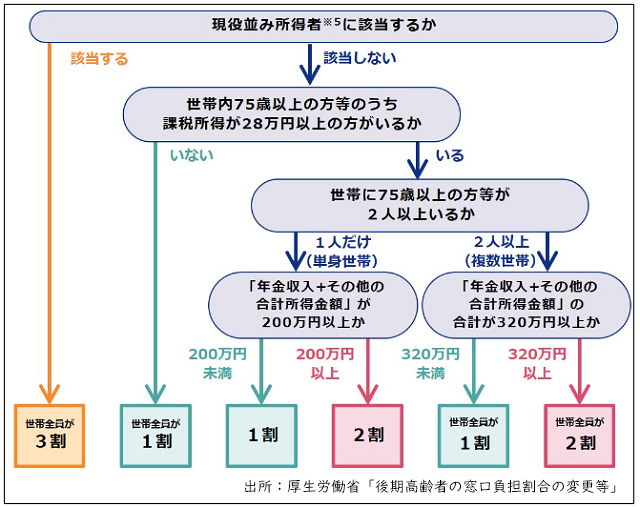

今回の改正で窓口負担割合が2割となるのは下記に該当する後期高齢者です。

- 同じ世帯の被保険者の中に住民税の課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」と「その他の合計所得金額」の合計が、被保険者が世帯に1人の場合は200万円以上、2人以上の場合は合計320万円以上である

年金収入は公的年金控除等を差し引く前の金額で、遺族年金や障害年金は含みません。その他の合計所得金額は、合計所得から「必要経費」「給与所得控除等」を差し引いた後の金額になります。

また、窓口負担割合が「1割」「3割」となる後期高齢者の詳細は下記の通りです。

| 窓口負担割合 | 区分 | 判定基準 |

| 1割 | 一般の所得者 | 同じ世帯の被保険者全員の住民税課税所得がいずれも28万円未満である場合、または住民税非課税世帯 |

| 3割 | 現役並み所得者 | 同じ世帯の被保険者の中に住民税の課税所得が145万円以上の人がいる |

窓口負担2割の対象となるかどうかの主な判定の流れ

窓口負担割合が2割に該当するかは、下記の流れで判定が行われます。

昨年の所得をもとに8月頃に判定が行われ、9月・10月頃に後期高齢者医療広域連合や自治体から負担割合が明記された「被保険者証」が自宅に送られてきます。

ちなみに、今回の制度改正で2割負担となる方には、急激な医療費増を抑えるための対策として「軽減負担措置」が設けられています。詳しくは次の章をご覧ください。

2割負担の対象になってしまった人のための軽減負担措置

今回の窓口負担割合の引き上げによって、医療機関での受診を拒む人が出てこないよう、政府は2割負担となった後期高齢者に対して「軽減負担措置」を設けています。

それが、医療機関の窓口で支払う医療費の負担増加額が「1ヶ月あたり最大3,000円までに抑えられる」というモノです。(※入院でかかった医療費は対象外になります)

例えば1ヶ月でかかった医療費が60,000円だった場合、今回の制度改正で「1割負担:6,000円」から「2割負担:12,000円」となり、負担額は全体で6,000円増加します。

しかし、軽減負担措置を適用すると、負担増加額3,000円を超えた医療費「上記の場合:6,000円-3,000円=3,000円」の負担は必要なくなるという訳です。

負担増加額3,000円を超えた分の医療費は窓口で支払いが不要という訳ではなく、後日「高額療養費」として支給されるため、受給にあたり申請手続きは必要になります。

高額療養費制度の申請方法・注意点について知りたい方はこちらをご覧ください。「知らなきゃ損!高額療養費制度は申請しないと戻ってこないお金なの?」

軽減負担措置にも注意すべき落とし穴が潜んでいる

ただし、上記でご紹介した「軽減負担措置」はあくまでも一時的なモノで、期間は3年と定められています。残念ながら、今後何年も適用される訳ではありません。

年齢を重ねるごとに、医療機関を受診する回数は増えていくモノ。厚生労働省の統計によると、1年間にかかる年齢別医療費(1人あたり)は下記の通りになっています。

- 65歳未満:191,900円

- 65歳以上:754,200円

- 75歳以上:930,600円

75歳以上でかかる医療費は65歳未満に比べるとおよそ5倍。年齢を重ね、収入は減少していく一方にも関わらず、医療費の負担は増していくばかりなのです。

また、保険料も毎年上がっており、年金の手取り額が減ることにも注意が必要です。

もし借金を背負っている状況なら、生活が苦しくなるのは言うまでもないでしょう。

最悪の場合、生活費が工面できず、保険料滞納で被保険者証が取り上げられてしまいます。そして医療費負担が10割となり、医療機関で治療すら受けられなくなります。

そんな事態を避けるためには「借金救済制度」を利用して、いま背負っている借金を減額・免除できるか調べてみるのがおすすめです。詳しくは次の章をご覧ください。

知らなきゃ損!借金救済制度とは

日本には「借金救済制度」といって返済で困っている人を救う制度があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらう制度があります。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金がいくら減らせるのか匿名・無料で確認することができます。

数百万円単位で借金が減額できることも珍しくないので、無理して働いたり、生活費を頑張って抑えるよりも、借金問題を根本的に解決するには最適な手段なのです。

また誤解されがちですが、債務整理をしたからといって、子どもや孫に影響が及ぶことはありません。年金が打ち切られたり、手取り額が減ったりすることもないです。

WEB上で完結するので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

※毎日多くの人が借金のお悩み解決しています!

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いをいくら減らせるのかが分かります。場合によっては、借金が0円になることも!

利用したからといって、法律事務所に依頼が行く訳ではないので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性/会社員

10年以上前に金融機関から360万円を借りました。順調に返済してたのですが、ある時体調を崩し、仕事を辞めて滞納状態に。放置はまずいと思い、債務整理をしたところ過払い金請求ができることが発覚。おかげで200万円近く取り戻せました。

30代/女性/派遣社員

リボ払いなら大丈夫と思い、ブランド品を毎月のように買っていました。すると借金がどんどん膨らみ、気づけば600万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事になくなりました。感謝してもしきれません。

40代/女性/会社員

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

実際に口コミを見ると、「返済総額が大幅に減った」「月々の支払いが少なくなった」「生活が改善された」という方が数多くいることがお分かりいただけるはず。

無料・匿名・住所不要で診断できるので、利用にあたりリスクは一切ありません。滞納で利息が増えるなど手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

借金問題、一人で頑張らないで!

保険料・介護費用が毎年増加している中で、今回の制度改正による自己負担割合の引き上げは、後期高齢者と呼ばれる75歳以上の方にとって厳しい現実とも言えます。

とはいえ、焦ったところで良いことはありません。生活費を工面していくには、家計を見直したり、給付金や手当情報を調べて積極的に活用していくことが大切です。

また、借金を背負っているなら「借金救済制度」の利用も検討すると良いでしょう。

減額診断サービスなら、家族や親戚にバレずに借金を減額・免除できる可能性があります。もちろん、債務整理をしたからといって子どもや孫に影響が及んだり、年金の手取り額が減ったりすることはありません。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。

※借金以外の相談は受け付けておりません