- 総量規制ってよく聞くけどどんな制度?

- 総量規制対象外の借入先を教えてほしい

- 総量規制対象外は審査が激甘って本当?

今回は上記のようなお悩みを解決します。

日本には「総量規制」といって、賃金業者から借りられるお金の上限を規制する制度があり、年収の3分の1を超える額の借入に関しては原則として禁止されています。

しかし、総量規制は全ての賃金業者が対象ではありません。中には「総量規制対象外」となる借入先もあり、年収の3分の1を超えても借りられるケースがあります。

今回は「総量規制対象外の借入先」と「事前に知っておきたい注意点」を解説します。

また、借金の自転車操業から抜け出せない方が「頼るべきおすすめの救済措置」や「ネットで話題の便利なサービス」も紹介しているので、ぜひ参考にしてください。

総量規制とは?借入総額はいくらまで?

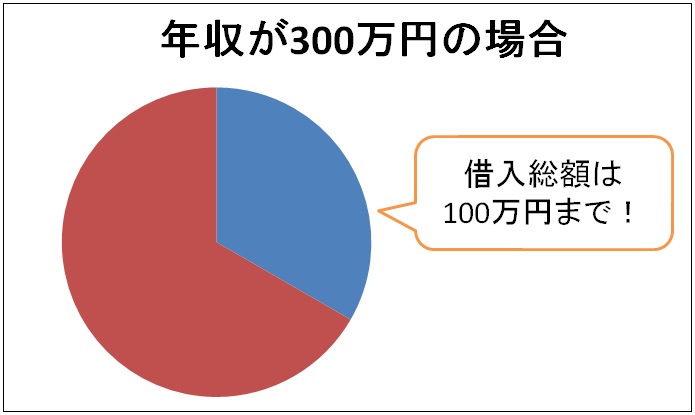

総量規制とは、賃金業者から借りられるお金の総額は「年収の3分の1までに収めなければならない」といった制度で、賃金業法により2010年6月から施行されています。

年収が300万円なら借入総額は100万円までで、例えば現在既に80万円借りている場合は、残り20万円しか借りられないという訳です。

分かりやすく言えば「お金の貸し過ぎ」と「借り過ぎ」を防ぐためです。2000年代前半に多重債務に陥る人が増えすぎたことで、総量規制ができたと言われています。

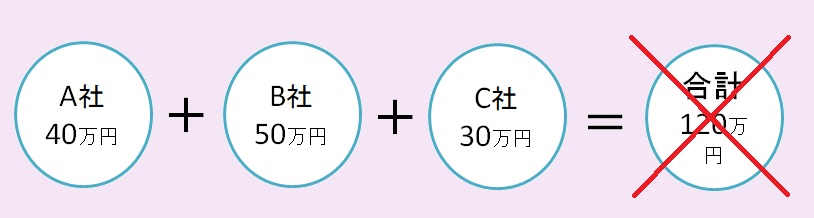

借入先が複数社ある場合も「合計額」が年収の3分の1以下でなければなりません。下記のように、年収300万の人が合計100万円を超えて借入するのは禁止されています。

借入上限額の計算方法

借入上限額(年収の3分の1の金額)は下記の計算式によって求められます。

間違われやすいですが、金額は手取りではなく額面です。所得税や住民税・厚生年金・雇用保険料などの「控除額」、また「ボーナス」も含めた金額で求めましょう。

年収や他社の借入状況はバレるの?

年収は嘘をついてもバレないのでは?と思われがちですが、借入時に提出する「源泉徴収票」「確定申告書」などで、賃金業者は消費者の年収を全部把握しています。

また、消費者の情報は「個人信用情報機関」に下記の項目で登録されています。

- 氏名

- 住所

- 生年月日

- 電話番号

- 勤務先情報

- 契約内容

- 貸付額

- 最終返還期日

総量規制に違反すれば、年収の3分の1以上の額を貸した賃金業者には罰則が与えられます。そのため、「年収」「借入状況」は業者側で徹底的に管理されているのです。

総量規制対象外の借入先は?注意点も解説!

実は全ての借入先が総量規制の対象となる訳ではありません。中には「総量規制対象外」の借入先もあり、年収の3分の1を超える額の借入が可能な場合もあります。

総量規制対象外となる代表的な借入先は下記の2つです。

- 銀行系のカードローン

- おまとめローン

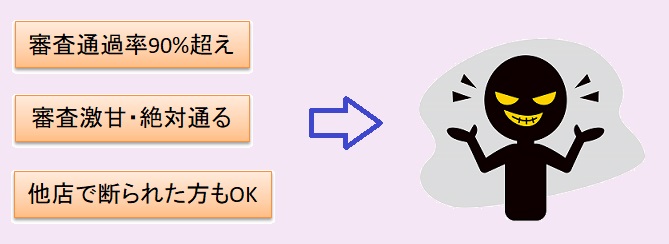

ただし、1点注意したいのは「どの借入先も審査が厳格になっている」ということ!

ネット上では「審査が甘い」といった言葉が見られますが、これは大きな間違い。特に銀行系は金融庁からの厳しい指摘により、審査基準は年々厳しくなっています。

そのような言葉で広告を打っている業者は「闇金融業者」なので注意してください。金利が高く、余程の返済能力がある場合でない限り、借金地獄に陥ってしまいます。

借金の返済に困っているなら、新たな借入先を見つけるよりも、まずは「借金救済制度」を利用し、今ある借金がいくら減額できるか調べてみることをおすすめします。

早ければ数ヶ月程で借金問題が解決できるので、正直利用しない理由はありません。

多重債務で悩んでいる方・借金の自転車操業から抜け出せない方は利用する価値は大いにあるでしょう。「借金救済制度」について詳しくは次の章で解説しております。

返済が厳しいなら借金救済制度を利用してみて!

借金救済制度とは「借金が多すぎて返済が間に合わない」「完済までの道のりが見えてこない」という方におすすめの制度です。もう少し具体的に言うと、債務整理を行うことで借金を減らしたり、支払いを免除することができる手続きになります。

債務整理は国が認めた合法的な借金問題を解決するための手段です。債務整理をしたからといって、家族に影響が及んだり、賃貸契約が無理になることはありません。

しかも、やり方も簡単!今話題の「減額診断サービス」を利用すれば、スマホ1つ・無料&匿名で、借金がいくら減らせるのか自宅でチェックすることができるんです。

短期間で借金が半分以上減額できることもあるので、固定費や生活費を削るよりも良いでしょう。借金問題を解決し、生活を立て直すための唯一無二の手段になります。

減額診断サービスを使うメリット

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いを減らせそうかが分かります。場合によっては、返済総額が大きく減ることも!

利用したからといって、法律事務所に依頼をしないといけないわけでは無いので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性

勤めている飲食店の経営が悪くなり、給与が大幅に減少。残業代もカットされ、借金の返済が無理になりました。このまま滞納し続ける訳にはいかないと思い、債務整理を決意。幸いなことに、月15万円の返済が8万円にまで減りました。このピンチをなんとか乗り越えれて良かったです。

30代/女性

リボ払いなら大丈夫と思い、美容や買い物に使ったのがきっかけで自転車操業になっていました。すると借金がどんどん膨らみ、気づけば400万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事に減額できました。感謝してもしきれません。

40代/女性

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

上記の口コミを見ると、減額診断サービスをきっかけに「返済総額が大幅に減った」「月々の返済額が少なくなった」という方が数多くいることがお分かりいただけるはず。

無料で利用できるサービスなので、使わない理由なんてありません。手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

借金問題、一人で頑張らないで!

総量規制対象外の借入先を利用すれば、年収の3分の1を超えてもお金が借りられます。総量規制対象外の借入先は「銀行系のカードローン」「おまとめローン」です。

ただし、審査が厳しくなっていることも忘れてはいけません。また借入できても、結局は借金の自転車操業を繰り返しているだけで、問題解決とはならないでしょう。

借金の悩みから抜け出したいなら「借金減額診断シミュレーター」がおすすめです。

減額診断サービスを使えば、誰にもバレることなく、借金がいくら減額できるか無料で調べられます。もちろん債務整理をしても、家族に影響が及ぶことはありません。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。